Que vaut mon entreprise?

L'évaluation financière d'une entreprise est une étape charnière de la transmission d'une affaire. Il importe que cette démarche soit réalisée avec rigueur et sérieux pour déterminer en toute objectivité les forces et les faiblesses de votre structure. C'est ce diagnostic qui servira de base à la négociation entre les deux parties.

Je m'abonne

@ FOTOLIA / BRIGHT1

Evaluer son entreprise n'est pas chose facile. « En tant que cédant, rien ne vous oblige à procéder à cette analyse, mais elle vous apportera beaucoup de confort lorsque les discussions vont s'engager. Cette démarche préalable permet aussi de ne pas entamer la négociation sur la base de fantasmes et de fausses idées », explique Yannick Hoche, responsable reprise-transmission d'entreprises au sein de l'Agence pour la création d'entreprises (APCE).

Se faire accompagner

Plusieurs acteurs peuvent vous aider à préparer la transaction. Tout d'abord, l' expert-comptable, incontournable, va se focaliser sur les valeurs financières et comptables de la structure, à savoir le chiffre d'affaires, la marge et son potentiel économique. Les conseillers des CCI et CMA peuvent aussi vous accompagner pour effectuer un diagnostic complet de l'entreprise et proposer une fourchette de valeur. Enfin, un agent immobilier spécialiste de la cession d'entreprise apportera lui aussi sa vision d'expert au vu des transactions qu'il a réalisées récemment. Le bâtiment est-il bien placé, facilement accessible, desservi par les transports en commun, dispose-t-il d'un parking...? Le bail doit également être pris en compte. « De sa nature va découler la pérennité de l'entreprise. Il va ainsi définir le montant du loyer, sa durée et les activités que l'entrepreneur peut exercer », précise Anne Treister, chargée de coordination du réseau «Passer le relais» pour la CCIP et la CCI d'Ile-de-France. « Le travail de ces experts peut aboutir à des évaluations présentant des écarts plus ou moins importants, leurs critères d'appréciation étant différents. Attention à ce qui peut fausser leur jugement: l'espoir d'obtenir un mandat de vente pour l'agent immobilier, voire le simple souhait de faire plaisir en retenant un prix élevé mais illusoire », conseille Yannick Hoche (APCE).

Pour faciliter la transaction, il est important de se placer du côté du repreneur, de bien comprendre ce qui le motive et d'évaluer ce qu'il accepterait de payer pour reprendre votre entreprise. « Le dirigeant a souvent une idée arrêtée de la valeur de sa société mais il est dangereux de ne pas la confronter à la réalité du marché », poursuit Pierre Préjean, président du comité transmission et évaluation du Conseil supérieur de l'ordre des experts-comptables. Mais le prix d'une entreprise ne se fixe pas uniquement en fonction de critères «immobiliers».

Plusieurs méthodes d'évaluation

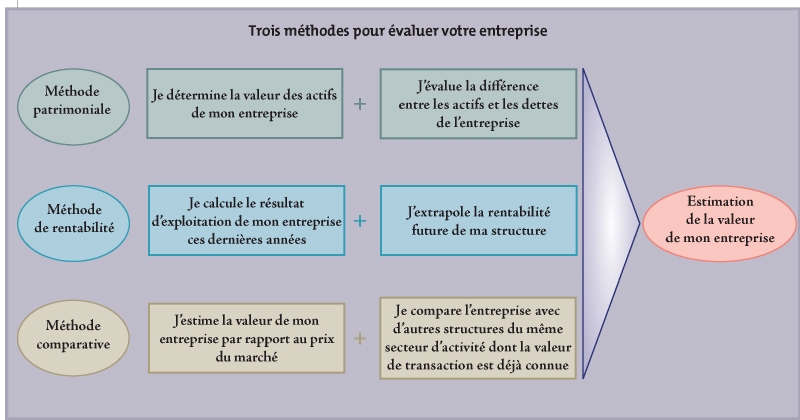

« En plus de la prise en compte de ces paramètres, il est nécessaire de recourir à différentes méthodes d'évaluation et de comparer les valeurs obtenues. Chacune apporte une vision de la valeur de l'entreprise en fonction de ses caractéristiques à savoir sa taille, sa situation financière ou ses perspectives de croissance », explique Pierre Préjean, de l'ordre des experts-comptables. Les trois méthodes les plus couramment utilisées sont les suivantes (voir également le schéma ci-dessus):

- La méthode patrimoniale. Elle s'applique aux entreprises de petite taille qui n'ont pas pour habitude de faire des projections dans l'avenir. Elle consiste à évaluer les actifs de l'entreprise, puis à retrancher la valeur de ses dettes, pour ainsi obtenir l'actif net réévalué. Cette méthode donne une valeur "figée" de l'entreprise, qui ne tient pas compte de son potentiel économique ou de sa rentabilité.

- La méthode de rentabilité peut, quant à elle, être appliquée à toutes les entreprises qui disposent de données prévisionnelles. Son objectif? Estimer la valeur de l'entreprise au regard de sa capacité future à dégager des bénéfices. Dans les faits, cela revient à apprécier la rentabilité prévisionnelle de l'entreprise en se basant sur une projection de ses résultats, lesquels doivent être cohérents avec ceux observés par le passé. « On regarde la tendance sur le passé, puis sur les deux ou trois années à venir, et on extrapole. Ensuite, il faut actualiser les futurs profits afin de savoir quelle valeur on leur attribue aujourd'hui », explique Pierre Préjean (ordre des experts-comptables).

- Enfin, la méthode comparative consiste, comme son nom l'indique, à comparer l'entreprise à d'autres présentant un profil similaire et dont la valeur de la transaction est connue. Concrètement, cette dernière revient à calculer la valeur théorique d'une entreprise d'après un barème ou un coefficient (couramment appliqué au chiffre d'affaires) observé dans le même secteur d'activité et dans la même zone géographique.

« Cette démarche est très facile à mettre en oeuvre. Il suffit au dirigeant de feuilleter les petites annonces de magazines spécialisés. Mais elle donne un faisceau de valeurs, qui nécessitent souvent d'être affinées, poursuit Pierre Préjean. En effet, deux entreprises ayant le même chiffre d'affaires mais des résultats différents n'ont pas la même valeur. C'est pourquoi, cette approche est souvent utilisée à titre de recoupement, en complément des autres méthodes. »

Les résultats chiffrés de ces trois approches peuvent donc être assez différents. Il est donc judicieux de recourir à plusieurs évaluations pour établir une estimation la plus juste possible. « Il existe encore trop d'exemples où certains vendeurs ont été contraints d'accepter des offres moins intéressantes après avoir refusé des propositions plus avantageuses », souligne Yannick Hoche (APCE).

Autre aspect: la durée de la vente. « Plus la vente dure dans le temps, plus elle a des chances de se déprécier. Un climat de suspicion s'installe alors, à la fois du côté des acheteurs potentiels et des salariés qui peuvent craindre de perdre leur emploi ». Entre la diffusion de l'offre, la rencontre des deux parties et la signature des documents, il peut s'écouler un délai raisonnable de deux mois.

A savoir

Indispensable argumentaire de cession

Les experts conseillent fortement au cédant de préparer un argumentaire de cession de l'entreprise. Ce document de présentation doit non seulement comporter toutes les informations sur la société (nombre de salariés, produits et services, clientèle, historique de la structure, chiffre d'affaires et rentabilité sur les trois dernières années, emplacement, respect des normes de sécurité et d'hygiène, travaux en cours ou à réaliser), mais également faire apparaître son potentiel de développement.