Multirisques: demandez du sur-mesure

Pour bien choisir votre contrat d'assurance, pensez à opter pour des garanties incluant des clauses spécifiques à votre activité.

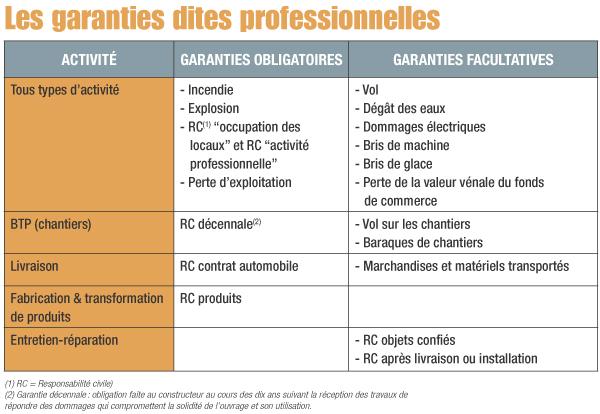

Je m'abonne«En matière d'assurance, le critère du prix seul ne suffit pas, il faut également que les garanties correspondent aux besoins de votre activité.» C'est le conseil prodigué par Yves Valantin, courtier au sein du cabinet Valantin et Berger à Tarare (Rhône) , aux dirigeants qui souhaitent souscrire une assurance de leurs locaux et biens professionnels. Car derrière le terme générique de»multirisque professionnelle«, se cache en fait une multitude de contrats. Ces offres, packagées, comprennent des garanties couvrant la responsabilité civile professionnelle de l'artisan, les dommages aux biens - locaux et matériels - avec notamment des couvertures contre l'incendie, l'explosion, le dégât des eaux, le dommage électrique, le vol, le vandalisme et le bris de machines. La plupart du temps, la garantie perte d'exploitation consécutive à un sinistre est prévue au contrat. Soit elle est intégrée dans les clauses, soit elle est proposée en option. Néanmoins, selon votre activité, vous pouvez avoir besoin de garanties particulières. Les métiers de bouche ont ainsi besoin d'être couverts pour la marchandise stockée en chambre froide. Il existe aussi des subtilités selon qu'un métier est exercé en boutique ou en extérieur.

@ FOTOLIA / BRUNO BERNIER

Pour limiter ces risques, sachez que les produits des assurances sont de plus en plus spécialisés par grands secteurs d'activité. Les assurances Maaf ajoutent par exemple dans leurs contrats standard des «intercalaires» CHR (café, hôtellerie, restaurant) avec des clauses spécifiques. «Autant certains contrats répondent bien aux besoins des commerçants dans des secteurs comme le prêt-a-porter, autant ils ne sont pas suffisants pour couvrir tous les risques liés a des activités artisanales, met cependant en garde Yves Valantin. Ainsi, dans le secteur de la beauté, les risques seront bien couverts pour une parfumerie, mais si le commerçant diversifie son activité en créant un pôle esthétique, la situation devient plus complexe.»

Faites un point régulier avec votre assureur

«Les conditions générales des contrats sont rédigées dans un jargon difficile d'accès pour les néophytes», ajoute le courtier Yves Valantin. Pourtant, «il est judicieux de s'y intéresser de près, afin de vérifier si les garanties sont effectivement adaptées à votre activité». «Nous proposons un large éventail de couvertures et d'options», explique, de son côté, Jean-Laurent Luciani, chargé d'études chez l'assureur SMA-BTP. Il est aussi essentiel de bien décrire la nature de votre activité à votre assureur, ainsi que les aléas et autres dangers qu'elle peut entraîner. Vous stockez une matière qui peut s'avérer nocive, comme du polystyrène? Pensez à en informer votre interlocuteur habituel en lui adressant une lettre recommandée, avec accusé de réception, pour confirmer que la garantie sur le matériel exposé est bien valable. N'hésitez pas non plus à dresser avec lui un état des lieux précis de vos locaux. Puis, tout au long de la vie du contrat, faites un point annuel ensemble. Vous vous agrandissez, vous diversifiez votre activité en créant un nouveau poste de travail, ou bien votre entreprise déménage? Vérifiez systématiquement que le contrat est toujours d'actualité.

Des offres multiples et modulables

Afin de trouver la meilleure garantie pour votre activité, ne faites pas l'impasse sur un comparatif entre les différentes offres. Les assureurs se scindent en deux principales familles: les agents généraux, qui représentent une seule et même compagnie d'assurances, et les courtiers, qui commercialisent les contrats de plusieurs sociétés et n'hésitent pas à faire jouer la concurrence. «Nos offres sont modulables et les options sont tellement nombreuses que tous les cas défigure - ou presque - sont prévus», confirme Xavier Désalbres, responsable du marché des professionnels d'Aviva Assurances.

Par ailleurs, recenser précisément l'ensemble du matériel utilisé permet de procéder aux bons arbitrages, à condition de noter en face de chaque équipement listé, sa valeur. Ainsi, explique Maryse Gesse, responsable du marché des professionnels à la direction marketing de Mutuelles du Mans Assurances - MMA, «l'usage auquel le matériel est destiné a également une incidence, certaines boutiques seront plus sensibles à des dommages électriques et informatiques, d'autres au vol. Déterminer le degré d'exposition au risque permet aussi de choisir la garantie adaptée et son montant».

Le second critère de choix de votre multirisque est d'ordre financier. Face à l'étendue des offres, où placer le curseur? Les compagnies possèdent chacune leur politique de prix et d'indemnisation. Mais elles ne divulguent pas les tarifs de leurs polices, car ils sont calculés, au cas par cas et selon la surface du bâtiment (en mètres carrés), la valeur déclarée du matériel (neuf/occasion), et des marchandises, l'effectif de l'entreprise, et enfin, le montant des garanties et des franchises choisis. Là encore, Maryse Gesse, de MMA, prône «une solution sur mesure». Pour elle, le montant des garanties doit être cohérent avec la valeur du local, du matériel et des stocks. Car en dépend le montant de l'indemnisation. Les assureurs distinguent, en effet, valeur à l'état neuf et valeur vénale. La première vous permet de vous rééquiper à l'identique en cas de sinistre. La seconde, elle, tient compte de l'obsolescence (taux d'usure) de votre équipement. De ce fait, l'indemnisation risque d'être insuffisante pour racheter du matériel équivalent. C'est vrai pour les équipements informatiques, mais cela peut l'être également pour certains matériels. En outre, des clauses limitent dans le temps le remboursement valeur à neuf, à compter de la date d'achat du matériel. Passé un certain délai, variable, l'indemnisation est calculée à dire d'expert, c'est-à-dire en fonction de l'estimation réalisée sur expertise, majorée ou non par l'assureur.

Côté franchise, vous êtes seul juge: c'est le montant résiduel qui demeure à votre charge en cas de sinistre. Mais plus le montant de la franchise est bas, plus les cotisations sont chères. Néanmoins, comparez les produits car d'une compagnie à l'autre, les franchises font le grand écart. Par exemple, la Maaf propose quatre niveaux de franchise, de 92 Euros à 551 Euros tandis qu'Aviva Assurances propose des franchises à la carte en fonction des souhaits des clients. Attention, ne vous laissez pas séduire par le montant modéré de la cotisation annuelle, car la protection prévue au contrat ne sera pas forcément la mieux adaptée à votre situation. Enfin, si votre contrat d'assurance ne vous satisfait plus, sachez que vous pouvez le résilier deux mois avant sa date d'échéance. L'avis d'échéance annuelle de prime vous indique d'ailleurs la date limite de votre droit à résiliation. Si cet avis vous est adressé moins de 15 jours avant ou après cette date butoir, vous disposez alors de 20 jours pour dénoncer la reconduction du contrat.