L'épargne retraite individuelle pour les indépendants

Il y a pléthore de produits d'épargne individuelle pour votre retraite, comme le Perp, l'assurance vie et les contrats loi Madelin, chacun présentant plus ou moins d'atouts. Revue de détail.

Je m'abonne

@ Fotolia

POUR QUI?

L'assurance vie est un produit d'épargne retraite individuelle ouvert à tous, tout comme le Perp (Plan d'épargne retraite populaire). En revanche, les contrats issus de la loi Madelin de 1994, dits contrats loi Madelin, sont réservés aux dirigeants non salariés ainsi qu'à leurs conjoints collaborateurs.

«La première étape pour préparer votre retraite consiste à ouvrir un Perp. Puis, une fois que vous maîtrisez votre trésorerie et que vous dégagez des bénéfices importants, complétez par un contrat loi Madelin», conseille Alexis Lacroix, directeur marketing de Sogecap, filiale assurance vie de la Société Générale. Et les experts sont unanimes: «Pour les indépendants, le contrat loi Madelin est très avantageux pour ceux qui sont fortement fiscalisés, car il permet de grosses déductions», souligne Romy Le-coq-Champeau, responsable du marché des professionnels à la Caisse d'Epargne. Elle préconise également de diversifier ses investissements en vue de la retraite. «En fonction de vos objectifs, votre banquier peut vous aiguiller vers les meilleurs produits car il est difficile pour un commerçant de s'y retrouver. L'idéal est de profiter des avantages de chaque contrat.»

QUELLE DISPONIBILITE?

Comme l'assurance vie est un produit multi-usages, l'argent épargné est disponible à tout instant. Ce n'est pas le cas du Perp (Plan d'épargne retraite populaire) et du contrat loi Madelin

Cependant, quelques rares cas de déblocage anticipé sont prévus, comme la liquidation judiciaire ou l'incapacité définitive de travailler.

QUEL APPORT?

L'assurance vie et le Perp vous laissent libre d'épargner à votre rythme, sans apport minimum ou maximum. Les contrats loi Madelin sont plus contraignants à ce niveau. Une cotisation doit être versée tous les ans jusqu'à la cessation de l'activité non salariée. Le montant minimum est choisi à la souscription du contrat. Vous pouvez donc épargner dans la fourchette de ce minimum et d'un maximum égal à dix fois le minimum. «Si l'épargnant ne respecte pas ses engagements, il peut perdre ses avantages fiscaux», prévient Alexis Lacroix de Sogecap.

A savoir

Pouvez-vous changer d'assureur?

Changer d'assureur dans le cas d'une assurance vie est impossible. Il vous faut clôturer le contrat et donc perdre votre antériorité fiscale puis en ouvrir un autre auprès de votre nouveau prestataire. En revanche, le transfert du Perp et des contrats loi Madelin est possible sans perte d'avantages fiscaux. Cependant, faites attention, selon votre assureur, des frais de transferts (jusqu'à 5%) peuvent vous être demandés.

RENTE OU CAPITAL?

Au terme de votre contrat d'assurance vie, vous pouvez opter pour une sortie en rente ou en capital, voire un panaché des deux. La rente est, quant à elle, imposée sous le régime des rentes à titre onéreux. Quant au Perp et aux contrats loi Madelin, ils vous assurent une rente à vie, soumise à l'impôt sur le revenu. Seul cas pour une sortie en capital du Perp, issu de la loi du 13 juillet 2006 portant sur l'engagement national pour le logement: que le capital soit destiné à la première acquisition d'une résidence principale du retraité. Il est alors soumis à l'impôt sur les revenus qui peut, sur demande, être réparti sur cinq ans.

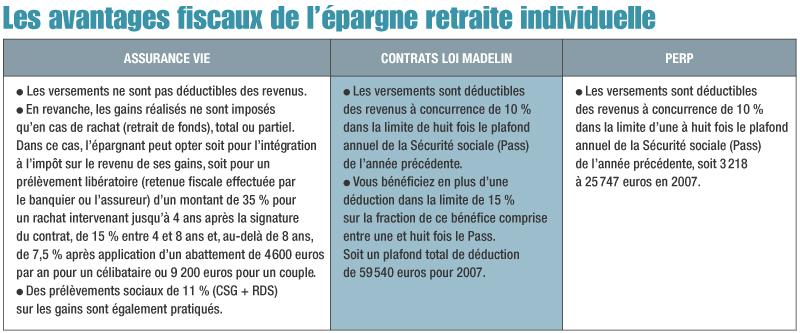

Côté avantages fiscaux, l'intérêt du contrat assurance vie se situe à la sortie. Quant au Perp et aux contrats loi Madelin, c'est le contraire: l'avantage fiscal est à l'entrée, c'est-à-dire immédiat (voir notre tableau en bas de page).

QUEL RENDEMENT ESPERER?

«Quel que soit le produit choisi, tout dépend du niveau de risque que vous êtes prêt à accepter, souligne Alexis Lacroix de Sogecap. Sans risque vous pouvez espérer un rendement de l'ordre de 4% annuel. Pour un placement plus risqué, soumis aux variations de la Bourse, sur le long terme, le rendement moyen peut aller de 7 à 9%.» Les sommes investies dans un Perp, un contrat loi Madelin ou d'assurance-vie peuvent l'être sur des fonds en euros (principalement constitués d'obligations, à capital garanti) et, pour les contrats dits multisupports, sur des unités de compte (fonds en action, obligataire ou immobilier). Dans ce dernier cas, vous pouvez alors choisir entre plusieurs modes de gestion: profilée (vous laissez aux experts financiers le soin de choisir les valeurs et la répartition des actifs selon le profil que vous déterminez, du plus prudent au plus dynamique), libre (vous choisissez les fonds sur lesquels vous investissez) et enfin pilotée ou «à horizon» (la répartition entre les classes d'actifs s'effectue selon un schéma dépendant de votre âge, très risquée au début puis de plus en plus sécuritaire lorsque le contrat arrive à son terme). A noter que les fonds en euros peuvent offrir un taux de rendement minimum garanti aux souscripteurs.

Avant de faire votre choix, soyez attentif aux frais d'entrée (de 2 à 5%), de gestion (de 0,30 à 1%) et sur versements (de 2 à 5%) qui plombent d'autant la rentabilité d'un contrat. Portez attention également à la variété des supports et des modes de gestion proposés.

Site

Le site www.testepourvous.com (moyennant un abonnement annuel de 96 euros) se pose en véritable observatoire indépendant dans des domaines aussi variés que la banque, le crédit, l'assurance, la fiscalité, les placements et la prévoyance. Vous pouvez consulter de façon fiable et rapide ses classements des meilleurs contrats Madelin, Perp et autres produits financiers performants.

EN CAS DE DECES...

En assurance vie, la désignation d'un bénéficiaire présente un intérêt juridique et fiscal: lors du décès de l'assuré, le capital ou la rente payable au(x) bénéficiaire(s) désigné(s) ne fait pas partie de la succession de l'assuré. Le capital est exonéré de droits de succession dans la plupart des cas. Concernant le Perp et les contrats loi Madelin, la réversion sous forme de rente est possible, selon les contrats, que le décès survienne pendant la phase d'épargne ou de rente. Vous pouvez, par exemple, opter pour une rente réversible à 60, 80 ou 100% qui diminue alors le montant de votre rente personnelle.