L'affacturage, pour chouchouter votre trésorerie

L'affacturage règle la plupart de vos problèmes de trésorerie ou de recouvrement. Certes coûteux, ce produit financier vous met à l'abri des impayés. A condition, bien sûr, de travailler avec une clientèle d'entreprises.

Je m'abonne@ CORBIS

Sommaire du dossier

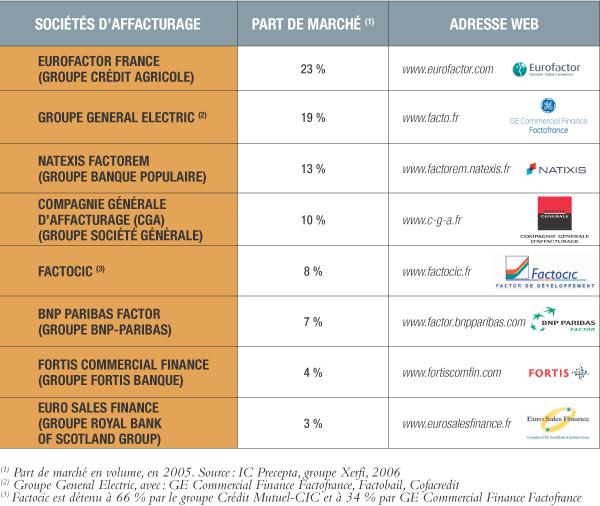

Impayés, décalages de trésorerie. . . Ces maux vous font peur? Alors, l'affacturage (ou factoring) peut être une bonne solution pour ne plus vous angoisser. Seule condition: travailler avec une clientèle d'entreprises. L'offre des sociétés d'affacturage comprend plusieurs types de prestations. D'abord, un financement, qui vous permet de bénéficier immédiatement des liquidités dont vous avez besoin, sans attendre l'arrivée à échéance de vos créances. Le principe est simple: vous émettez une facture, en transmettez la copie à votre société d'affacturage (ou factor), qui vous rachète cette créance et va assumer à votre place le risque d'impayé. Si votre client est déclaré en cessation de paiements avant d'avoir pu honorer sa dette, c'est donc le factor qui en assume les conséquences. Un risque qu'il prend en échange d'une rémunération proportionnelle au montant de la créance. Ainsi, pour une facture de 100 Euros, vous recevez immédiatement entre 80 et 90 Euros, et le solde plus tard, moins la rémunération du factor. Et si votre client se fait tirer l'oreille pour s'acquitter de sa créance, c'est encore le factor qui en assume les conséquences. Et se charge de le relancer, puis de faire face au contentieux en cas de retard de paiement.

Le prix de la tranquillité

Outre cette prestation de base, les factors proposent des services dits de «full factoring», c'est-à-dire d'externalisation complète de la gestion du poste clients. Plus de factures à établir, plus de relances à effectuer, plus de contentieux à engager: le factor s'occupe de tout. «Libéré de toutes ces contraintes administratives, vous pouvez vous concentrer sur le développement de votre entreprise», plaide Jean-Philippe Guillaume, directeur général de la Compagnie Générale d'affacturage (CGA), l'un des prestataires présents sur le marché.

Evidemment, tout cela a un prix. Le coût de l'affacturage se compose de deux parties. D'une part, les commissions de financement, ou intérêts débiteurs, qui représentent les avances de trésorerie consenties par le factor, et sont généralement comparables aux taux d'intérêt du crédit bancaire à court terme: comptez entre 4 et 8 % du montant total des avances. D'autre part, une commission d'affacturage, calculée en fonction du montant des créances concernées, et qui oscille généralement entre 0,5 et 2 % du chiffre d'affaires confié, selon l'Association française des sociétés financières (ASF). Ce pourcentage varie en fonction des caractéristiques de chaque entreprise: chiffre d'affaires, processus de facturation et qualité des débiteurs.

Ces tarifs, quoi qu'il en soit, sont à comparer avec le coût réel de la prestation, si vous deviez vous en charger vous-même. Selon une étude menée en 2003 par l'Association française des crédits managers et conseils (AFDCC) et l'Institut Louis-Harris, auprès de 1 000 entreprises de taille moyenne, la gestion du poste clients coûte, en moyenne, 0,9 % du chiffre d'affaires. Il convient d'ajouter à cela le coût des impayés qui, selon le baromètre 2006 d'Euro- factor

Toute la question est de savoir si vous pouvez vous permettre de faire face, de temps à autre, à une facture impayée. L'affacturage n'est, en effet, réellement intéressant que lorsqu'un problème survient. Si vous n'avez jamais eu d'impayés et que vous êtes sûr de la solvabilité de vos clients, vous n'en avez peut- être pas besoin. Tout dépend, également, de la façon dont est constitué votre portefeuille clients: si vous avez cent petits clients, vous pouvez peut-être prendre le risque que l'un d'entre eux vous fasse faux bond. En revanche, si votre clientèle est constituée de dix gros clients, alors une seule «ardoise» peut vous conduire dans le rouge.

{kind=link}