Heures supp'mode d'emploi

Le gouvernement a souhaité illustrer le slogan «Travailler plus pour gagner plus» en rendant les heures supplémentaires plus attractives pour les salariés et les employeurs. Zoom sur cette mesure, entrée en vigueur au 1er octobre 2007.

Je m'abonne

@ GETTY IMAGES/CD

La réforme des heures supplémentaires, entrée en application le 1er octobre 2007, n'a quasiment pas modifié le comportement des chefs d'entreprise artisanale selon une étude de l'Union professionnelle artisanale (UPA), publiée en février. A peine 1% d'entre eux ont saisi la perche tendue par le gouvernement. La raison invoquée? La complexité du dispositif est un frein pour un entrepreneur sur dix. Explications.

1- Le champ d'application

Est considérée comme supplémentaire, toute heure de travail effectuée par un salarié à temps complet au-delà de la durée légale du travail, soit 35 heures par semaine ou, en cas d'annualisation, au-delà de la limite de 1607 heures par an. Les heures supplémentaires se décomptent par semaine civile: du lundi 0 heure au dimanche 24 heures ou, si un accord d'entreprise le stipule, du dimanche 0 heure au samedi 24 heures. Le recours aux heures supplémentaires doit respecter les durées maximales hebdomadaires de travail: 10 heures par jour ou 44, 46 ou 48 heures par semaine, selon accord collectif. Quant au volume annuel ou contingent annuel d'heures supplémentaires, il est de 220 par salarié, sur simple déclaration à l'inspecteur du travail. Une fois ce forfait épuisé, vous devez consulter les représentants du personnel, s'il y en a, et obtenir l'autorisation de l'inspection du travail. Seule exception possible: le recours au dispositif des «heures choisies». Celui-ci permet au collaborateur, sur la base du volontariat, de travailler au-delà de ce contingent dans le cadre d'un accord collectif. A noter que si vous pouvez, légalement, contraindre un salarié à faire des heures supplémentaires, ce dernier ne peut, en revanche, en effectuer sans votre accord.

Si vous employez des salariés à temps partiel, sachez qu'ils n'effectuent pas d'heures supplémentaires mais des heures complémentaires. Est considérée comme complémentaire toute heure de travail au-delà de la durée du travail stipulée dans leur contrat. Le total ne peut pas dépasser 10% de la durée contractuelle, sauf accord de branche qui peut porter ce maximum à 33%.

A SAVOIR

Afin de ne pas perdre les avantages de la réduction Fillon en payant des heures supplémentaires à vos salariés, le mode de calcul a été modifié. Ainsi, pour obtenir le coefficient Fillon, la référence est désormais le Smic mensuel et non plus horaire. Il faut donc tenir compte du salaire mensuel brut du salarié, hors heures supplémentaires ou complémentaires majorées de 25 %. Le montant maximum de la réduction est de 28,1 % du salaire brut dans la limite de 1 ,6 fois le Smic mensuel pour les entreprises d'un à dix-neuf salariés. Ainsi, la nouvelle formule de calcul est: Coefficient = (0,281 / 0,6) x (1,6 x (montant mensuel du Smic / rémunération mensuelle brute) - 1)

2- Le principe

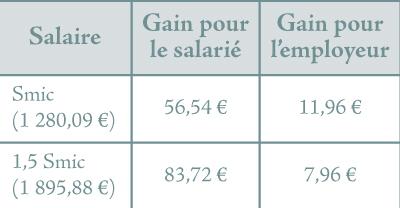

Depuis le 1er octobre 2007, l'employeur bénéficie d'une déduction forfaitaire de cotisations patronales sur les heures supplémentaires mais pas sur les complémentaires. Son montant est de 1,50 euro par heure pour les entreprises de vingt salariés et moins, au lieu de 50 centimes. «Et ce jusqu'au 1er janvier 2009, date a laquelle le régime devrait être unifié», précise Agnès Hamel, juriste en droit du travail chez Revigestion, cabinet comptable à Villeneuve d Ascq, membre de France Défi, réseau d'experts-comptables, de commissaires aux comptes et de conseils indépendants. Autre avantage: cette déduction peut être cumulée avec d'autres mesures d'exonération de cotisations patronales de Sécurité sociale, notamment la réduction Fillon (voir notre encadré A savoir). Quant à vos salariés, ils bénéficient d'un gain substantiel (voir notre exemple ci-dessous). En effet, les heures supplémentaires et complémentaires profitent d'une exonération d'impôt sur le revenu et d'une réduction de cotisations salariales de Sécurité sociale (taux maximum de réduction: 21,5%).

RAPPEL

Le coût des heures supplémentaires pour les TPE

Présentation du cas général, certaines conventions collectives prévoyant des taux différents. A noter, ces dernières priment sur la loi.

De la 36e à la 43e heure

- Majoration salariale de 25%

- Réduction forfaitaire de cotisation de 1,50 euro par heure travaillée

A partir de la 44e heure

- Majoration salariale de 50%

- Réduction forfaitaire de cotisation de 1,50 euro par heure travaillée

3- Une obligation d'information

Vous devez fournir aux collaborateurs bénéficiant de ce dispositif un document mensuel récapitulant le total d'heures supplémentaires effectuées exonérées, ainsi que la réduction dont ils ont bénéficié à ce titre et le montant qui ne donne pas lieu à impôt sur le revenu. Vous devez également tenir à jour un document annuel récapitulatif. Celui-ci peut vous être demandé par l'Urssaf lors d'un contrôle. Il répertorie le nombre d'heures supplémentaires ou complémentaires effectuées par vos salariés ainsi que les mois où elles ont été rémunérées et le taux appliqué. Document qui doit être signé par chaque collaborateur. Pas de panique, l'Urssaf «est appelée à faire preuve de tolérance pour le début d'application de ce dispositif en cas d'erreur non intentionnelle», rassure Agnès Hamel de Revigestion.

4- Le repos compensateur

Dans les entreprises de vingt salariés au plus, les heures supplémentaires accomplies dans le contingent annuel conventionnel n'ouvrent pas obligatoirement droit à un repos compensateur. En revanche, c'est forcément le cas pour celles accomplies au-delà. La durée du repos doit alors être égale à 50% de chaque heure supplémentaire.